はじめに言っておきますが、私は公認会計士でもなければ、税理士でもありませんし、経理の担当者でもありません。

しかし、私はマーケティングを仕事にするかたわらで、投資や分析のために他社決算書や財務諸表(財務三表)や四季報や有価証券報告書などを読み込んだりしています。

ちなみに、この記事はSEOを全く意識せず書いてます。理由はSEOを意識すると今回の記事は絶対に書けないからです。

- 会社の会計やお金とビジネスの仕組み

- 会社の仕組みがざっくりわかるようになる

- 決算書や財務三表や四季報が読めるようになる

- 企業分析ができるようになる

- 会社の全体像を把握できる

- マーケティングの全体的最適ができる

- 転職を考えている方は自分の行く会社の状態を知ることができる

- 決算書や財務三表から入らず時系列で話すので流れがわかりやすい

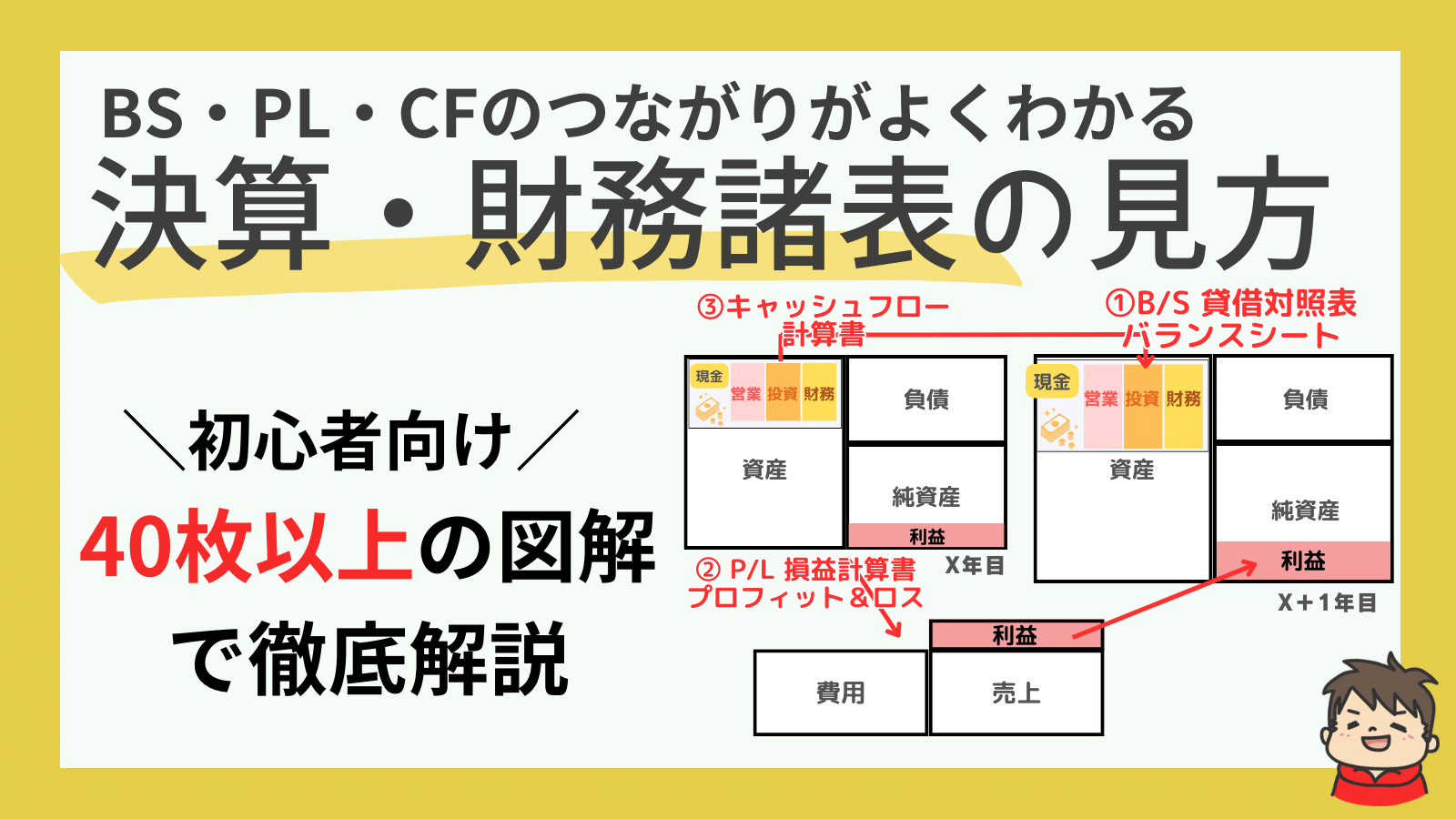

結論を言ってしまうと、もうこの一枚の図解を覚えちゃってください。

初めは貸借対照表や損益計算書、キャッシュフロー計算書などが出てきませんがしばらくの間、辛抱してください。

素人でもわかる会計の基本を作ったきっかけ

初め、私も会計といったらチンプンカンプンで本当によくわかりませんでした。最初はいった会社でも売上や成果にしか興味がなく、会社の全体像に関する知識など全く気にしていませんでした。

しかし、起業してみて初めて会計に触れることになりました。

その後、会社を売却する際や、出資する際にも会計を知らないといけなくなりそこで初めて勉強し始めました。

なぜ会計ってこんなにわかりにくいの?

まず、決算書や財務三表を読み込むと何がわからないかがわかりません。

- 単語が難しすぎて意味もわからない

- B/S(貸借対照表)とP/L(損益計算書)とCS(キャッシュフロー計算書)の違いがわからない

- そもそも何のために存在するかわからない

こんな感じですよね。

でも大丈夫。この記事を最後まで読んでもらえれば何となく会計や決算書が理解できるようになると思います。

基礎的なことから説明していきたいと思います。

会計や財務諸表はお金の流れを図解で理解すると分かりやすい

難しい単語は流して、お金と流れを理解できればOKです。

この図解が一枚で表せる全体像です。

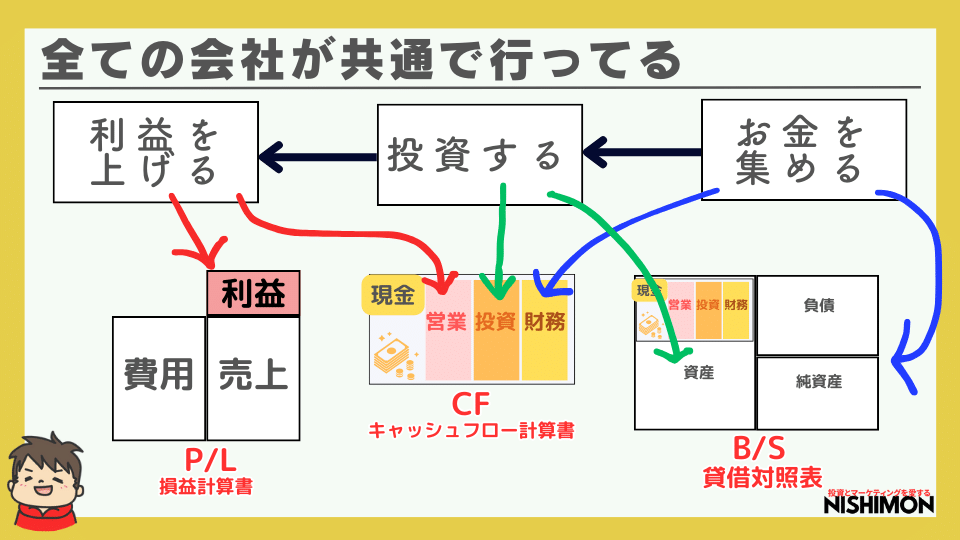

全ての会社が共通で行っていることが、

- お金を集める

- 投資する

- 利益を上げる

この3つです。

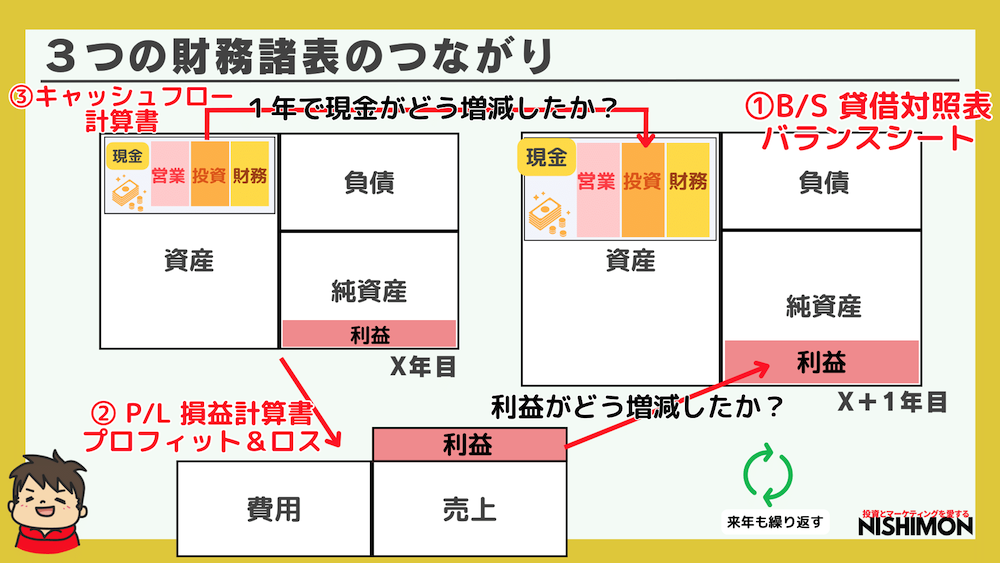

この3つを行うと、貸借対照表B/Sと損益計算書P/Lとキャッシュフロー計算書のつながりが発生します。

ちょっと分解すると

にしもん

にしもんまずこの図解がBS、PL、CF(CS)を表したパーフェクト全体像だよ。美しいですよね。

これから、この図解をザクザクと分解していきますね。そうすると色々見えてきます。

今はさほど、気にしなくていいのです、わからないと飛ばしてください。

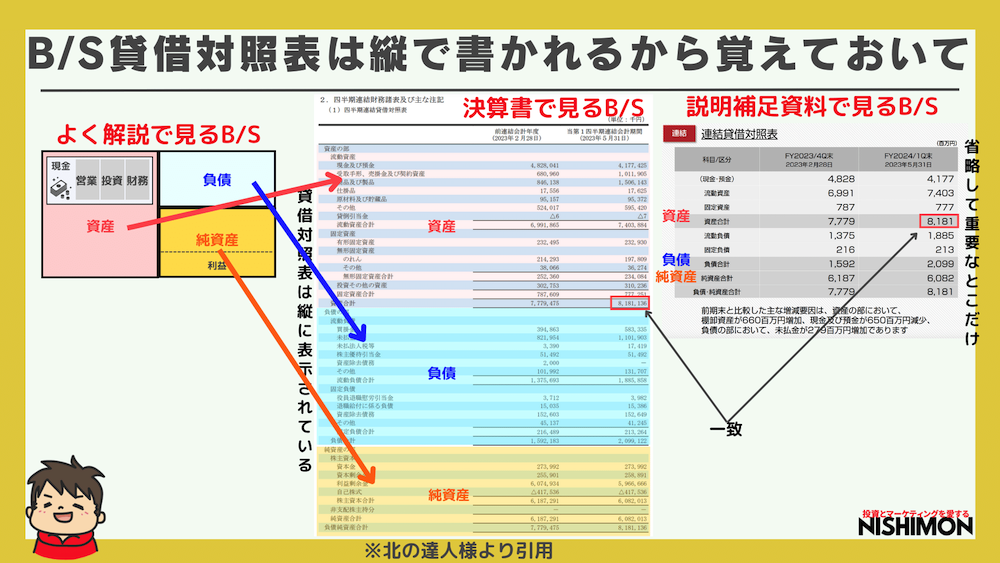

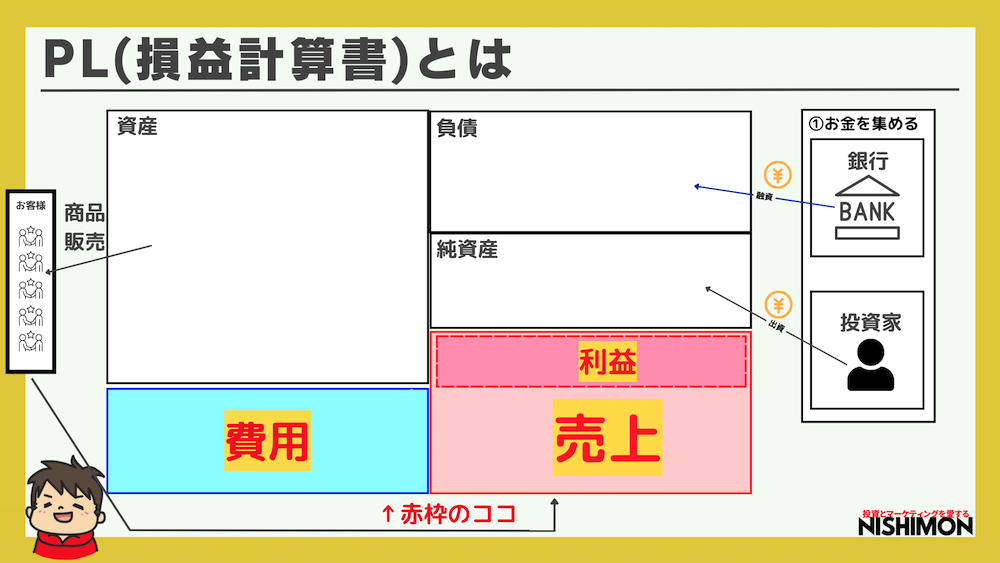

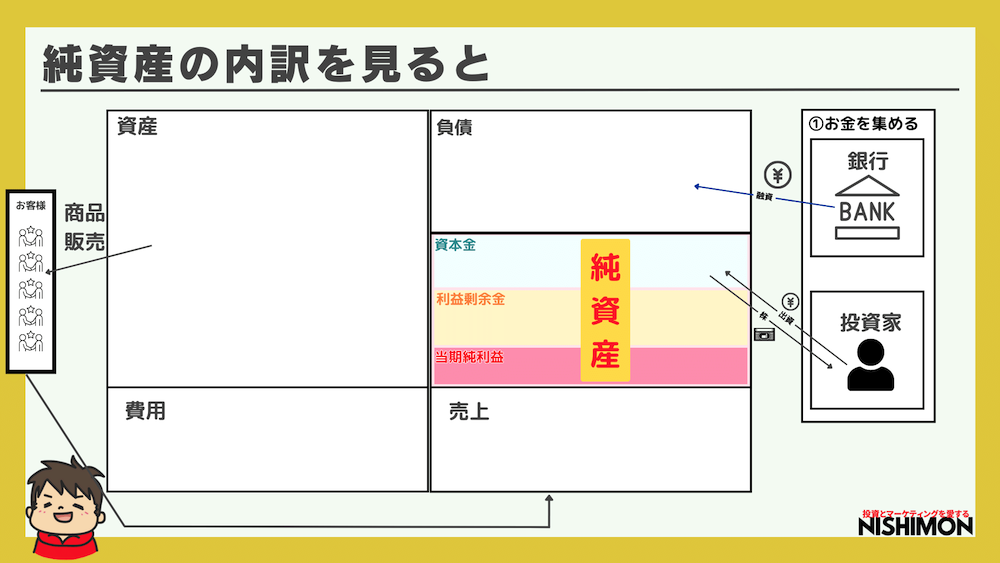

言葉の定義をしておくとピンクのエリアが貸借対照表(BS:ビーエス)です。

決算短信や有価証券報告書ではバランスシートが縦書きで記載されているので驚かないでください。

D2Cでイケイケな企業である北の達人様の決算短信と説明補足資料がわかりやすかったので引用させてもらいました。

ではいきますね。

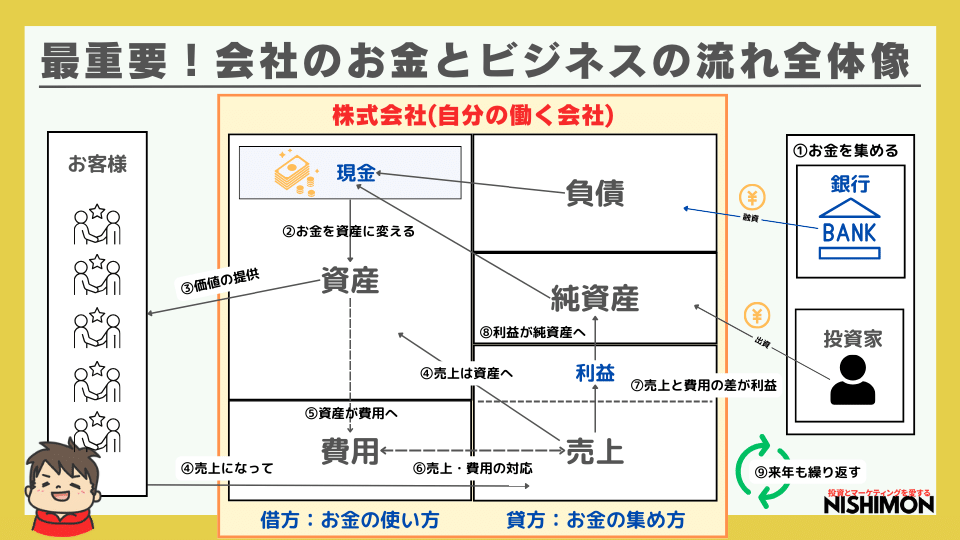

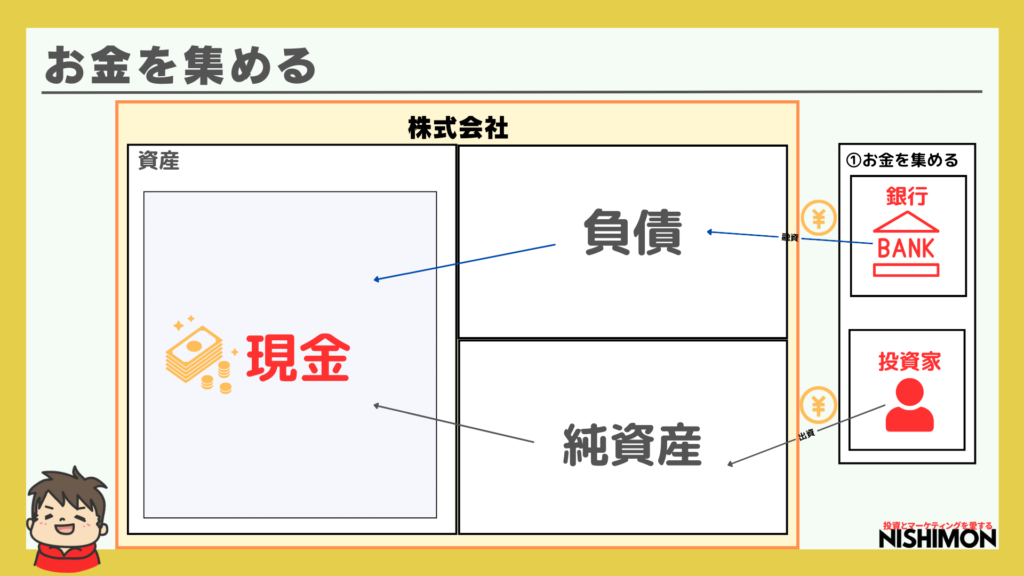

株式会社ってどうやって始まるの?まずはお金を集めるところから

まず、会社の成り立ちから始めましょう。例えば、物販をECで販売する会社を作っていくとしましょう。

会社を運営するためにはお金を集めなければいけません。

金を集める方法は主に3つです。

- 銀行からお金を借りてくる(デットファイナンス)

- 投資家から出資してもらう(エクイティーファイナンス)

- ビジネスで利益を上げる

ほとんどの方は起業する際には自分の貯金から自分の会社に出資し、自分が100%株主のオーナーになりますよね。

にしもんお金が集まると次は何するっけ?

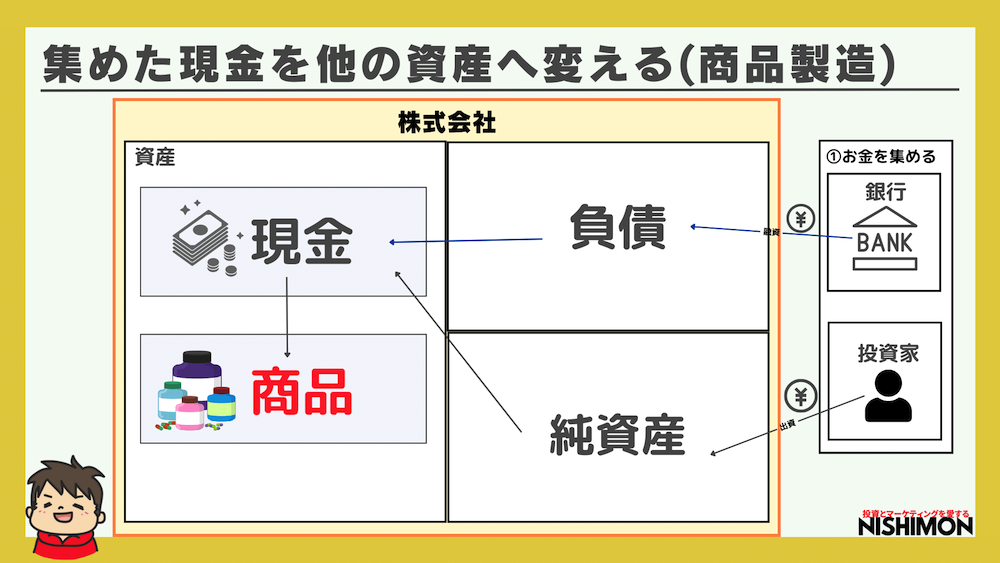

集めた現金を資産に変える

次に現金を他の資産に変えていきます。

今回の場合は、ECサイトをリリースしたいので商品を開発し、仕入れて販売します。

早速、調達してきた現金を商品にしました。

にしもん現金が減って、商品の量が増えたね。

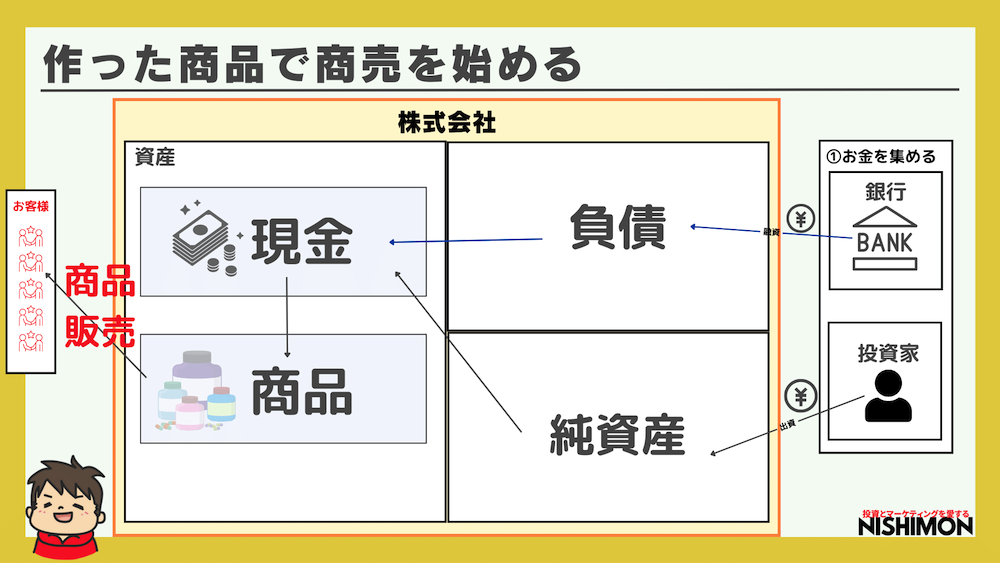

会社の船出!商品販売開始

ECサイトやAmazon、楽天に自社の商品を並べてお客様に商品を販売スタートしたら、早速、商品が売れ始めました。

にしもん売れていくと嬉しいね。

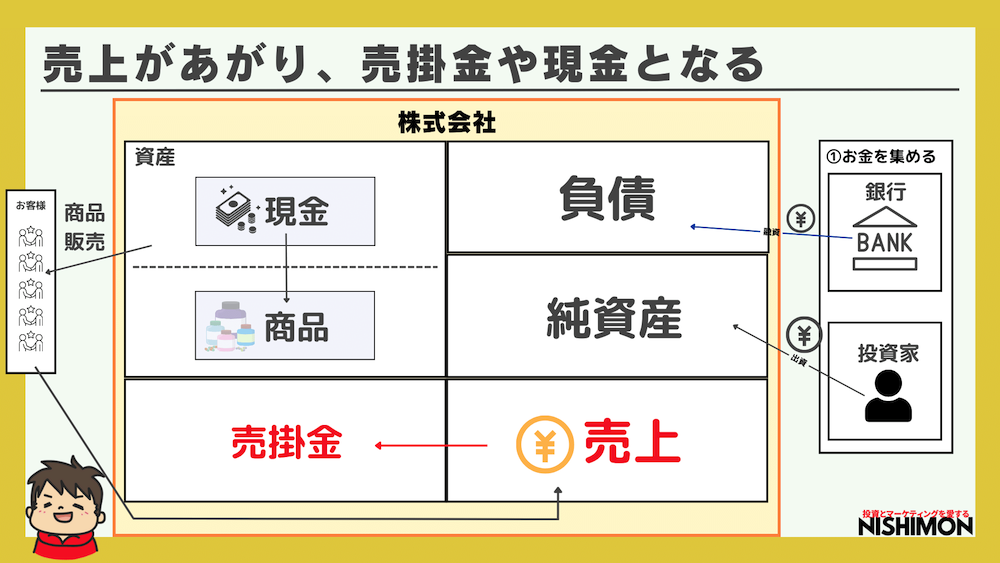

売上が上がり、売掛金や現金となり戻ってくる

※売掛金とは:商品やサービスを提供した際に、取引先からまだ支払われていない代金のこと

ECサイトのアカウントの管理画面上では売上はたっているのですが、まだ、現金は口座には入ってきていません。

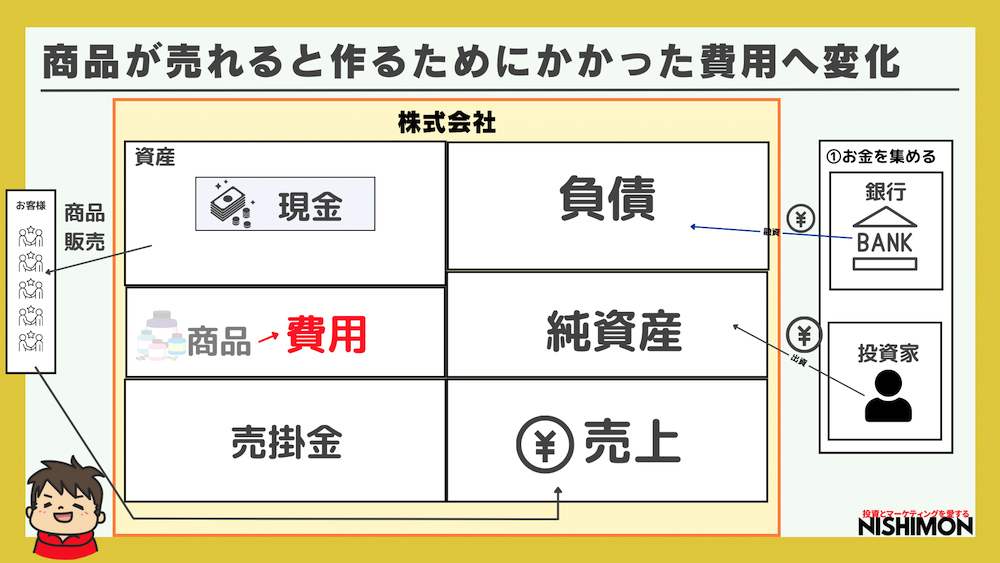

商品が売れると作るためにかかった費用へ変化する

商品は売れましたが、初めに仕入れた原価は費用になります。なので、ここで商品から費用を計算しますね。

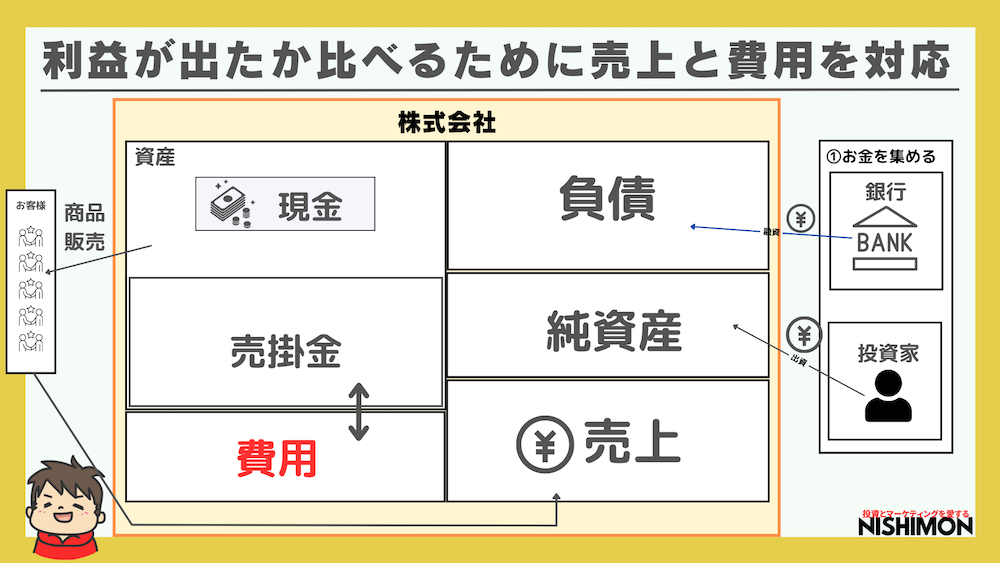

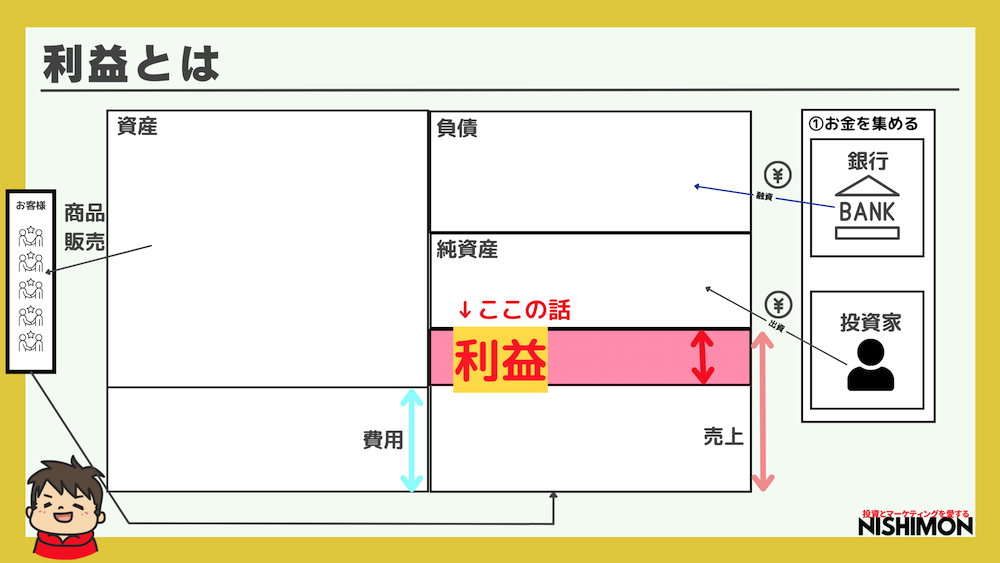

利益がでたか分析するために売上と費用を対応

売掛金は資産へ移動します。(なぜそうするかは一旦無視してください。)

そして売上を右側(貸方)において、費用と比較すると、

利益が出てることがわかりますね。

利益 = 売上 − 費用

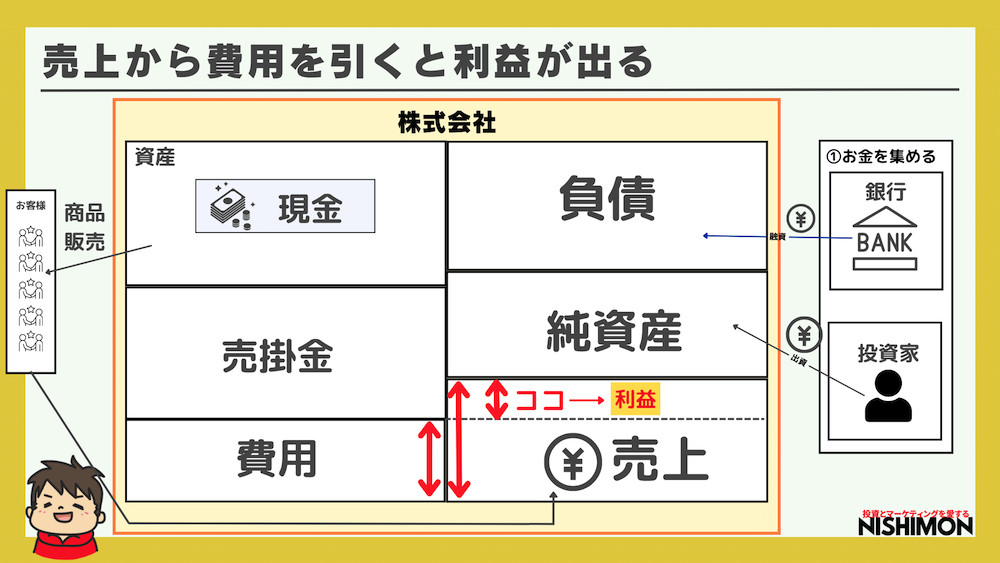

にしもん

にしもんちょっと利益でたね!

利益は売上から費用を引けばいいんだね。

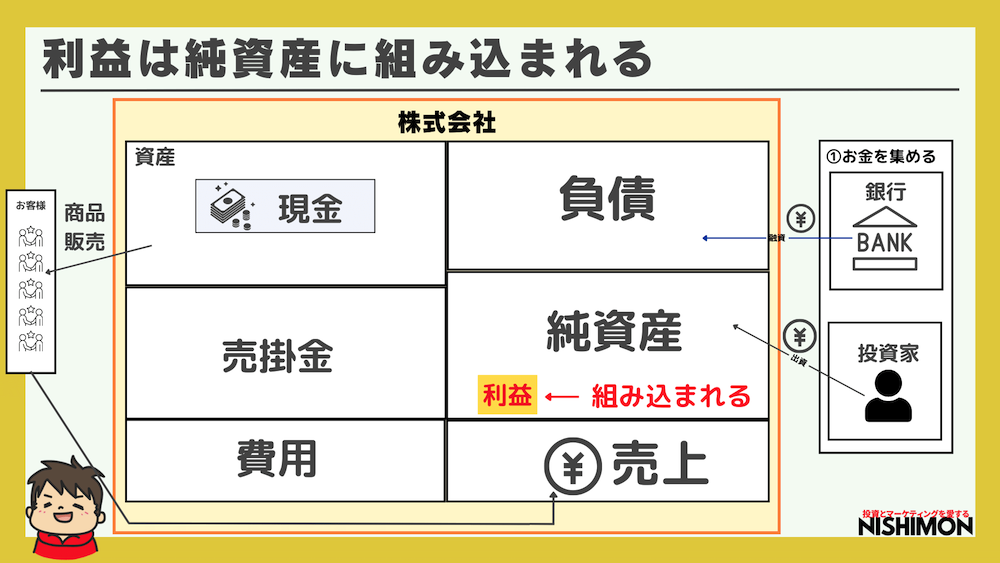

儲けがでた利益は純資産に組み込まれていきます。

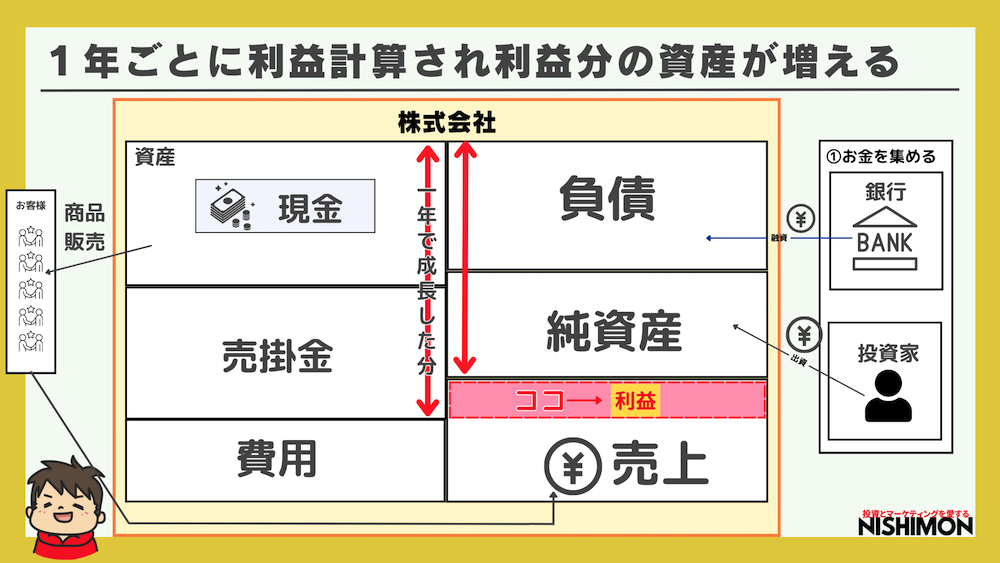

1年後、決算を迎えました。

利益が出た分が黒字ですね!黒字分の利益は純資産に組み込まれるので、昨年よりも資産が大きくなりました。

ちなみに、赤字の場合は純資産からまかなわれるので資産が小さくなります。

にしもん1年間ECサイト運営したら会社の資産が大きくなった!

商売の基本中の基本はやっぱり売上

にしもん

にしもんもっと売上を伸ばしていきたいけどどうすればいいんだ?

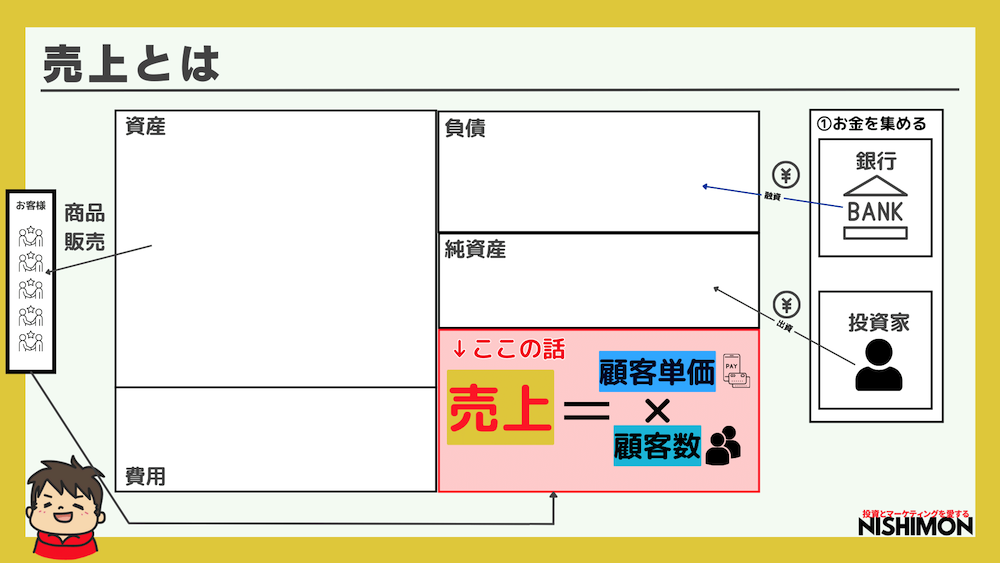

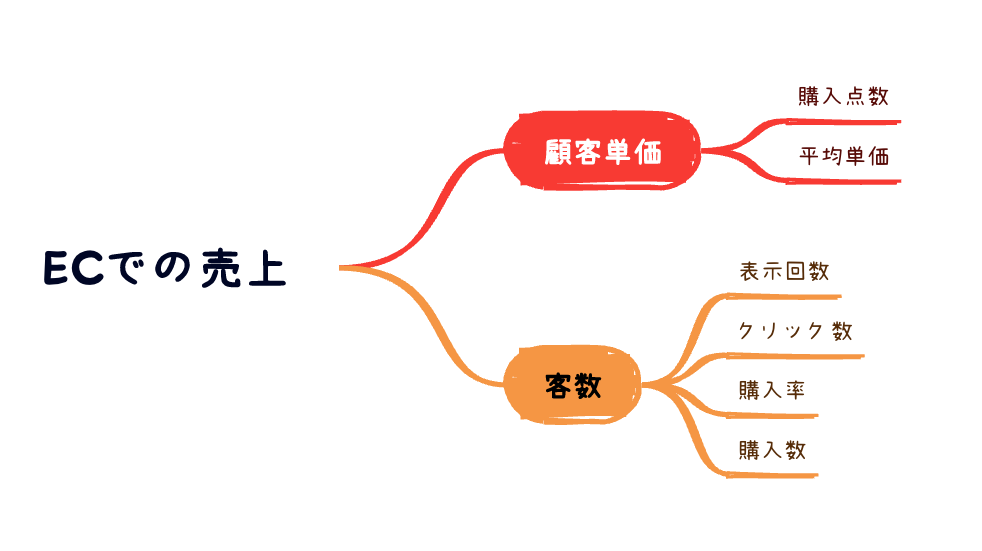

売上ってそもそもどんな構造なのでしょうか?分解してみましょう。

難しい言葉は入れてませんが、

売上=顧客単価×顧客数

売上上げたい場合、顧客単価を上げるか顧客数を増やすか両方を増やすかすれば良い。

ということがお分かりいただけたと思います。

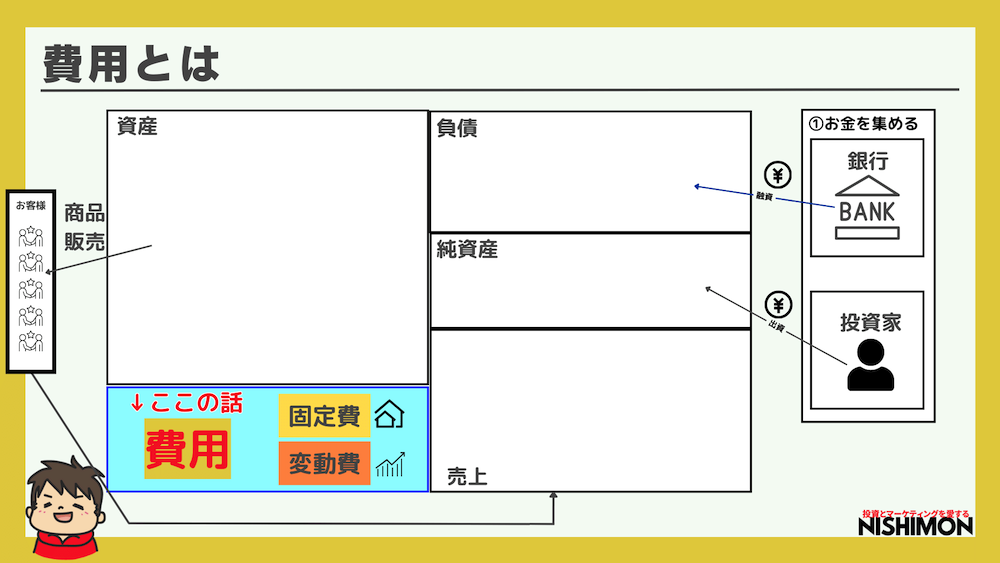

費用っていくらかかったんだっけ?

費用にも2種類あります。

- 固定費:毎月あまり費用が変わらないもの

- 変動費:毎月、費用が変動するもの

この二つです。

固定費は具体的には、家賃や人件費などが含まれますね。

変動費は具体的には、広告費などの販管費が含まれます。

にしもんオフィス借りたり、広告費出したり、結構、費用ってかかってるんだな。

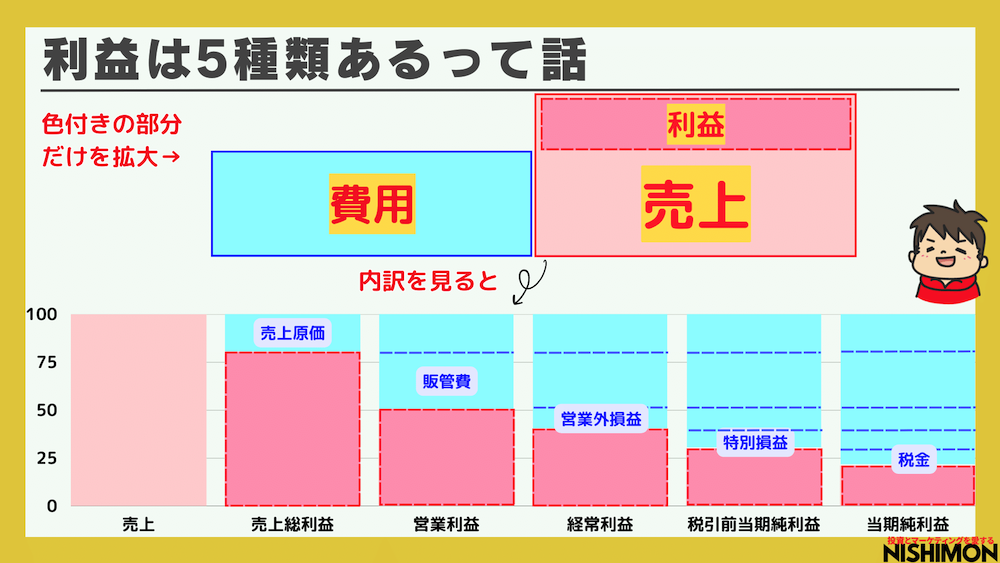

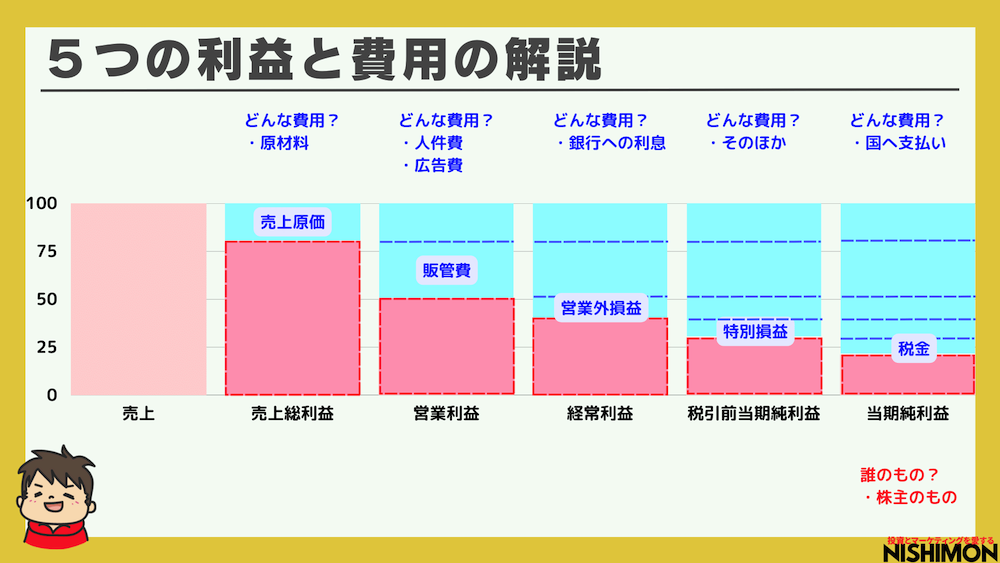

利益がでた!でも利益って実は5種類くらいあるよ

みんな大好き利益の話をしようと思います。

招きのねこ

招きのねこ利益って色んな利益があるから、取扱注意ね。正しい利益名で会話しないと話が噛み合わないよん。

にしもん

にしもん売上対比粗利率75%くらいなのに税金払ったら20%くらいになっちゃった。意外と手元には残らないんだなぁ。

利益には色んな利益があります。

売上総利益は他にも粗利益(粗利)とも言われ、売上から商品原価を引いた金額が売上総利益になります。

そして利益の中でも最重要なのが営業利益です。

営業利益は売上から原価と販管費を引いたものになり、本業で稼ぐ力を見るので、重要指標とする人が大半です。

また、決算においても営業利益がいい決算は株価も上がりやすいですし、分析する際には営業利益は確実にみる指標の一つでしょう。

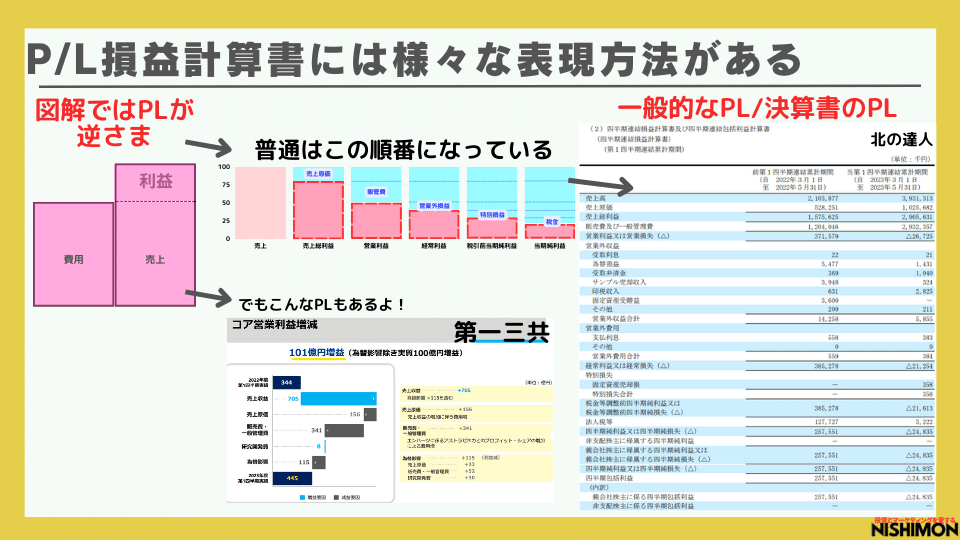

P/L(損益計算書)の完成

下の部分のピンクの部分が損益計算書(PL:ピーエル)です。

損益計算書は売上と費用の内訳をしり、利益が出ているのか、損失が出ているのか一目でわかるものです。

しかし、今回、わかりやすいようにあえてこのような書き方をしているけど、よく見るPLは右のようなものですよね。

費用にはどんなものがどんな順番で引かれていくのか、図で知っておいてください。

にしもんなんで私の会社のECサイトはこんな利益が残らないんだ?謎だ!

内訳を見てみましょう。

にしもん

にしもん内訳見ると、やっぱりあってた。知らないところで費用、結構でてってるんだね。

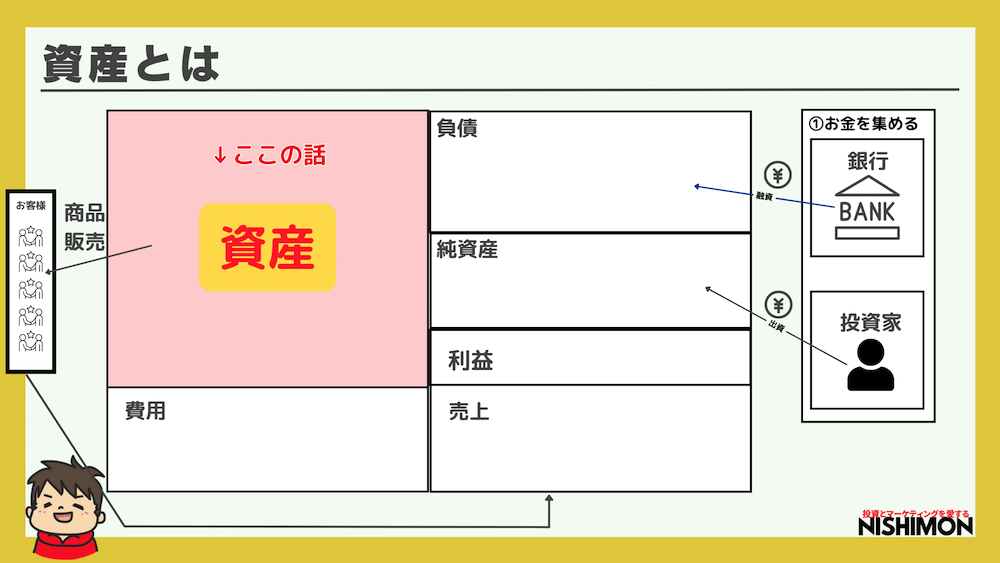

資産についての解説

資産とは、会社が集めたお金をどのように運用しているかを示したものです。

現金で何の資産を購入して、どんなものに変えたのか知ることができます。

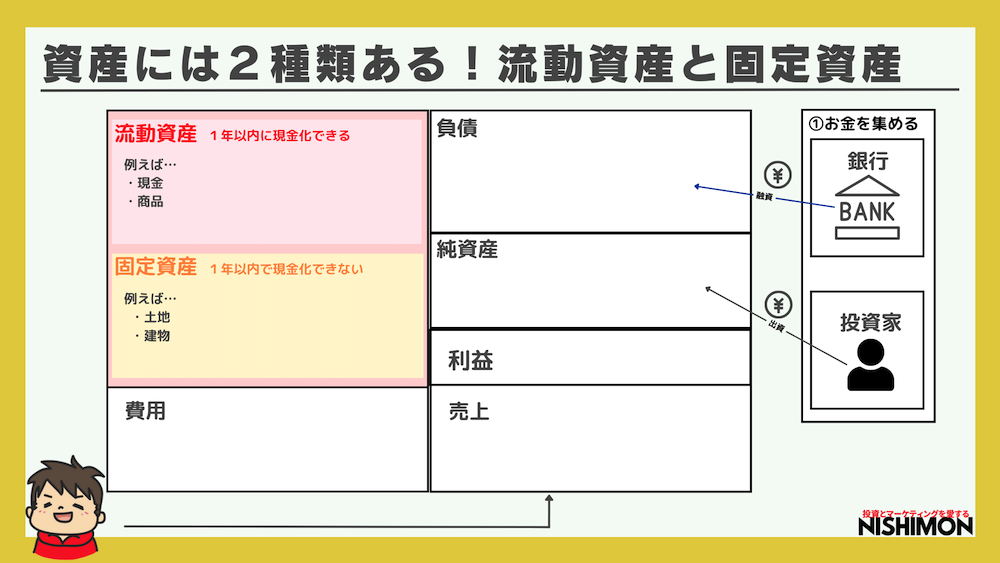

で、資産っていうのは2種類あるんです。

一つが、流動資産と呼ばれるもの。もう一つが固定資産と呼ばれるものです。

にしもん仕入れた商品は流動資産に入っていくね。

決算書には棚卸資産などと書かれることもあるよ。

簡単に説明すると、

流動資産とは、1年以内に現金化することができるものを指します。例えば、先ほど出てきた売掛金、仕入れ品、製品、有価証券などです。

一方で、

にしもんオフィス、前借りちゃったやつは固定資産だね。

Wi-Fiも契約したしそれも固定資産かな。

固定資産とは、1年以内に現金化することが難しいものを指します。例えば、有形固定資産である建物だったり機械、土地などが挙げられますね。無形資産では、のれん、特許権、商標権、ソフトウェアなどが挙げられます。

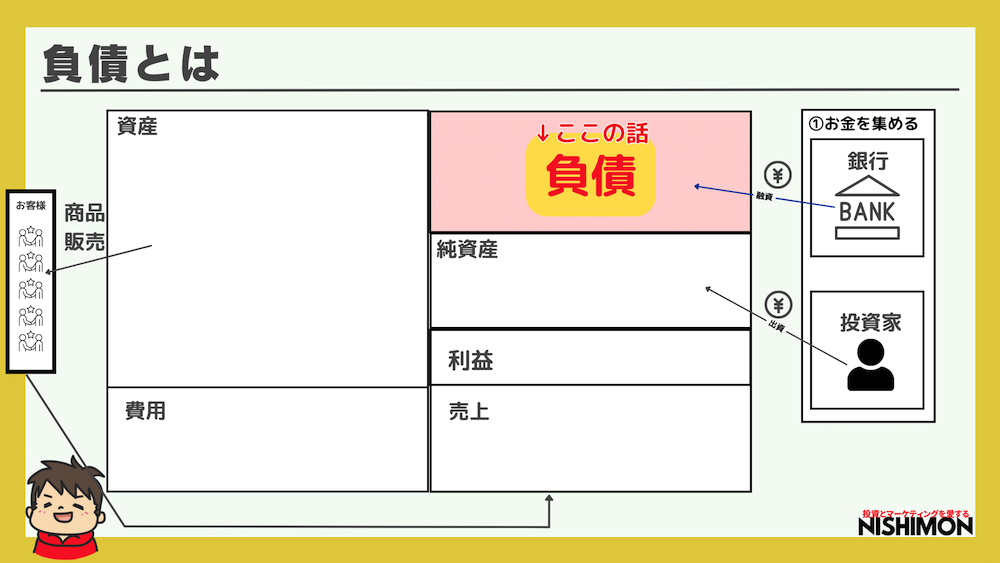

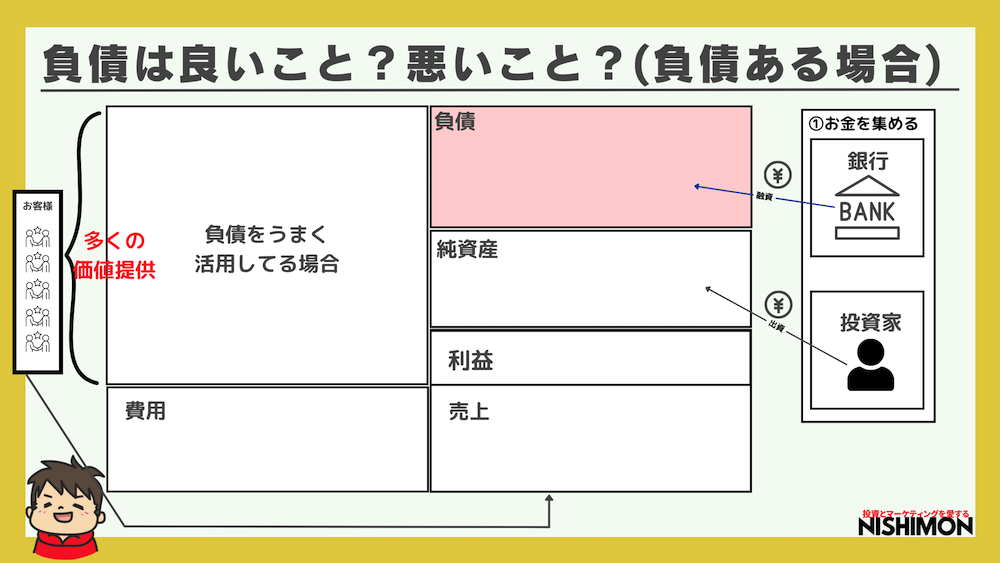

負債に関する解説

負債とは、会社が銀行から借りているお金や未払いのお金の返済義務があるものを指します。

にしもん

にしもん広告費に投入したいから、銀行からお金借りたいんだけど貸してくれるかな。

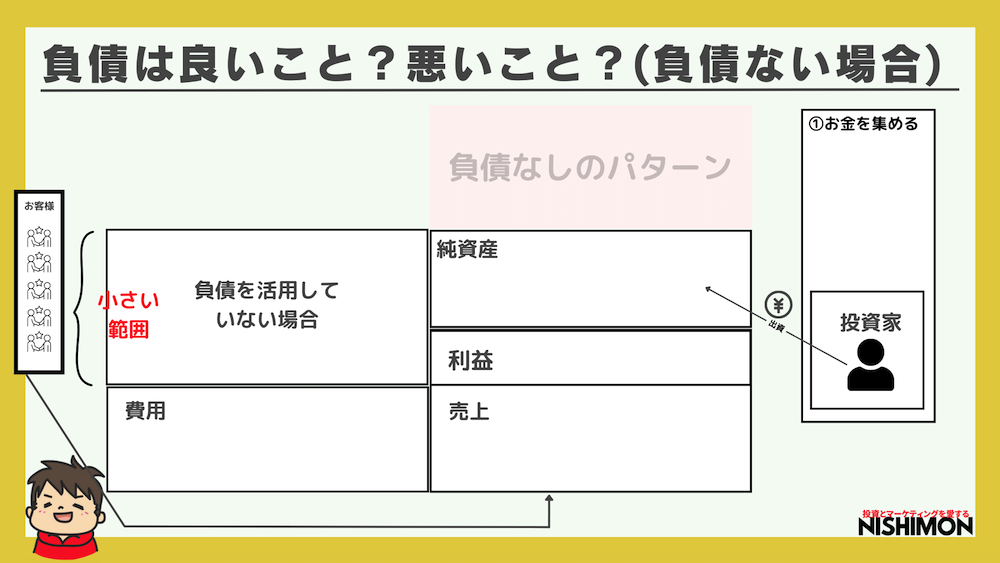

借金は悪と思われることもありますが、このように事業をスケールするために、銀行や政策金融公庫などからお金をかりて、バンバン資金を使って大きな売上と利益を目指すのは健全です。

負債って悪なのか?

負債は悪ではありません。むしろ、攻めの絶好調な時などは積極的に活用すべきです。

確かに闇雲に戦略・戦術・設計がないまま銀行融資を受けるのはおすすめしません。利子をつけて返済が必要だからです。

しかし、もし千載一遇のチャンスが来たときに、上の図解のように、銀行融資を受けなかった場合どうでしょうか?純資産だけで勝負するのは時間的にも機会損失的にも勿体無いでしょう。

銀行はやすい金利でお金を貸してくれて、バランスシートを大きくして、より多くの方々により高付加価値の提供ができるんです。

↑の図解を見ると一目瞭然です。銀行からの融資を受けて事業にレバレッジをかけることでお客様により多くの付加価値を提供することができますよね。

低金利で借りれる銀行融資で大きな商売をするのは、ここぞと言う時に有効でしょう。

にしもんPMFも完了したし、顧客データがわかってきたし、お金りてレバレッジをかけたいな。

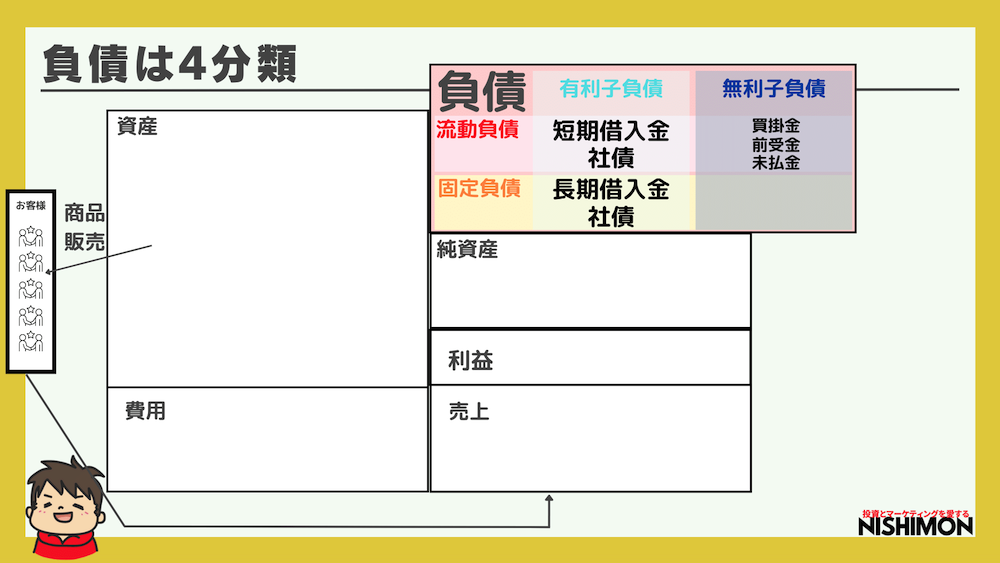

負債は4分類ある

ちなみに、負債にも2種類あります。

- 流動負債

- 固定負債

この二つです。

流動負債は、1年以内に支払いが発生する借金で、固定負債は返済の期日が1年以内に到来しない借金のことです。

また、銀行から借りた利子のある負債を有利子負債といい、もう一つは利子のない負債で、無利子負債と言います。

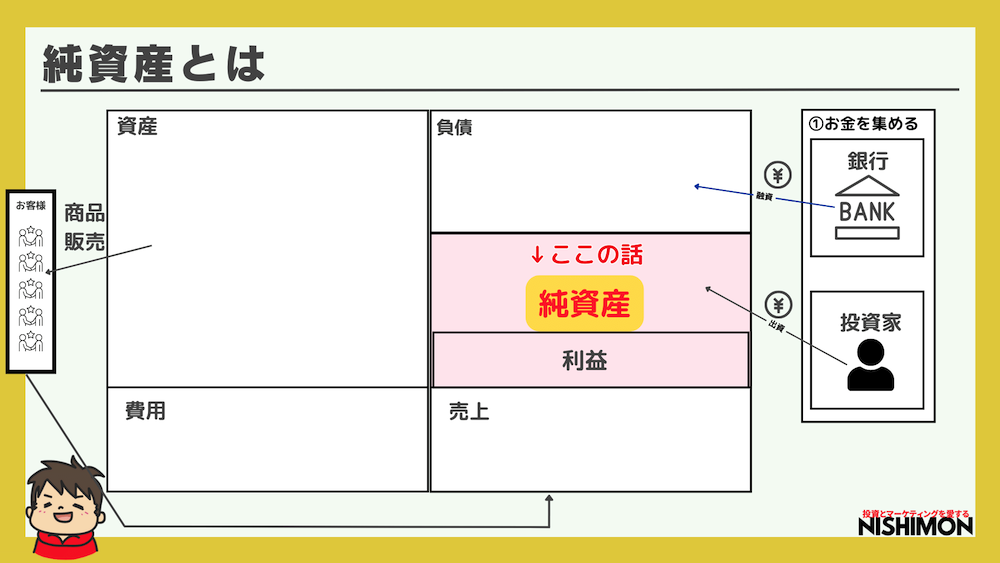

純資産に関する解説

純資産は、純粋な会社の資産であり、もし会社が倒産しても返済する必要のないお金のことです。

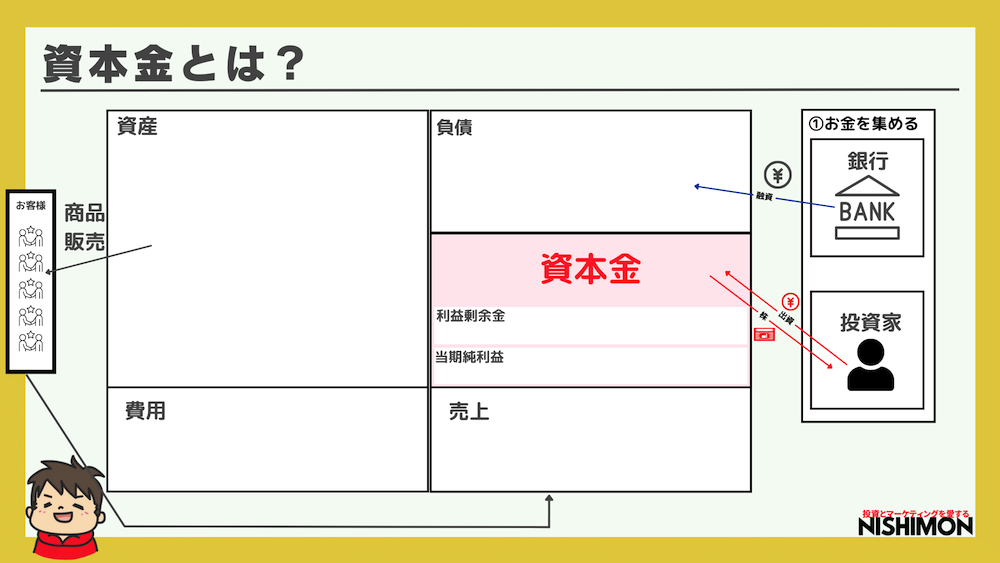

資本金は、株主から集めたお金です。

利益剰余金は会社が内部留保として蓄えてきたお金です。

当期純利益は1年間の事業活動で得られた売上から仕入代金や人件費と販管費など全ての経費や税金を引いて余った利益のことです。

資本金は株主が出資した返済義務のないお金です。

よくあるベンチャー企業などは、出資という形で、投資家からの資金調達をすることも多いです。

その理由は、銀行融資の場合、連帯保証的なものになっている場合が多く、不確定要素の高いベンチャー企業はチャレンジしづらいからです。

例えば、若いベンチャー企業が、「●●VCから10億円資金調達」といったニュースが流れてくるのをみたことがあると思います。

そう言う場合は、資本金というところに10億円がのっかっています。

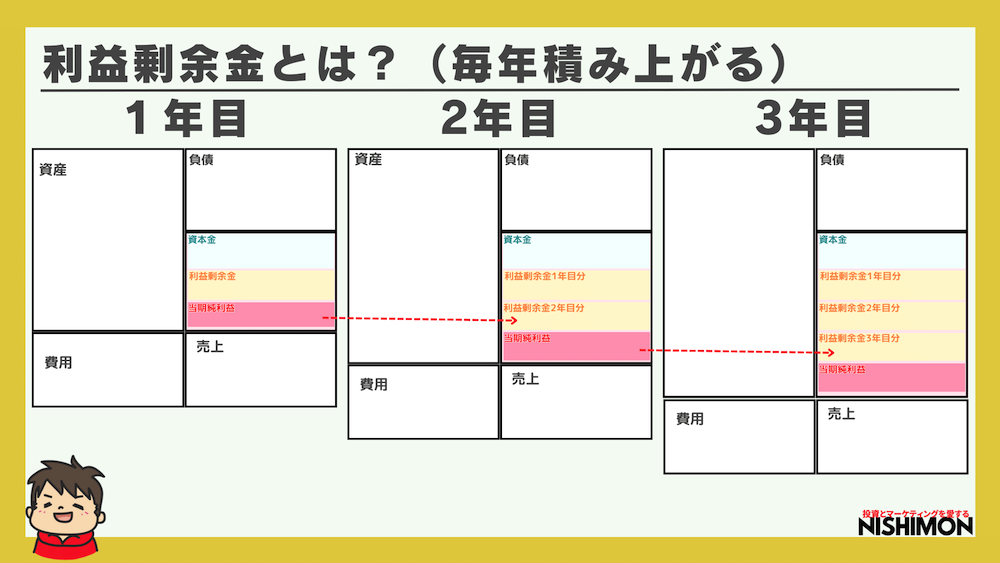

利益剰余金ってなんなの?

利益剰余金とは、企業の積み立てている貯金といったイメージが近いでしょうか。

毎年ビジネスを続けていると、毎年、当期純利益が出ることが大半ですよね。そのお金が毎年積み上がっていきます。

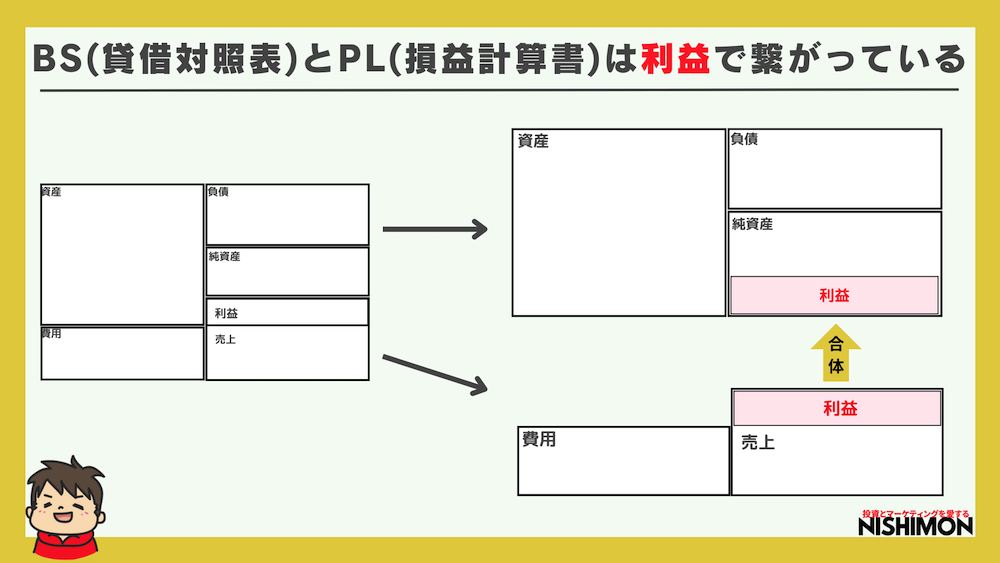

BS(バランスシート)貸借対照表とPL(損益計算書)は利益でつながるし

にしもん

にしもん個人的にBSとPLのつながりが自分はなかなか理解できずとても苦労しました。

でもこれを見ると、腑に落ちました。

当たり前ですが、多くの財務諸表や決算書、有価証券報告書もそうなんですが、貸借対照表と損益計算書って分かれて記載されています。

だからよく繋がりを理解することができなかったのです。

めちゃくちゃ重要なことを言います。

バランスシート(貸借対照表)とPL(損益計算書)は実は利益を通じて繋がっていたんです。

これを知った時は、とても感動したのを覚えています。

PL(損益計算書)だけをみていても、会社が潰れるかどうかは判断できません。

また今回は扱いませんが投資家が投資する際に見る指標の一つ、「ROA(総資産利益率)」はBSとPLをくっつけてみるとよくわかるようになりました。

そうすると、企業分析をする上でも立体的に分析できるようになった点が個人的には良かったです。

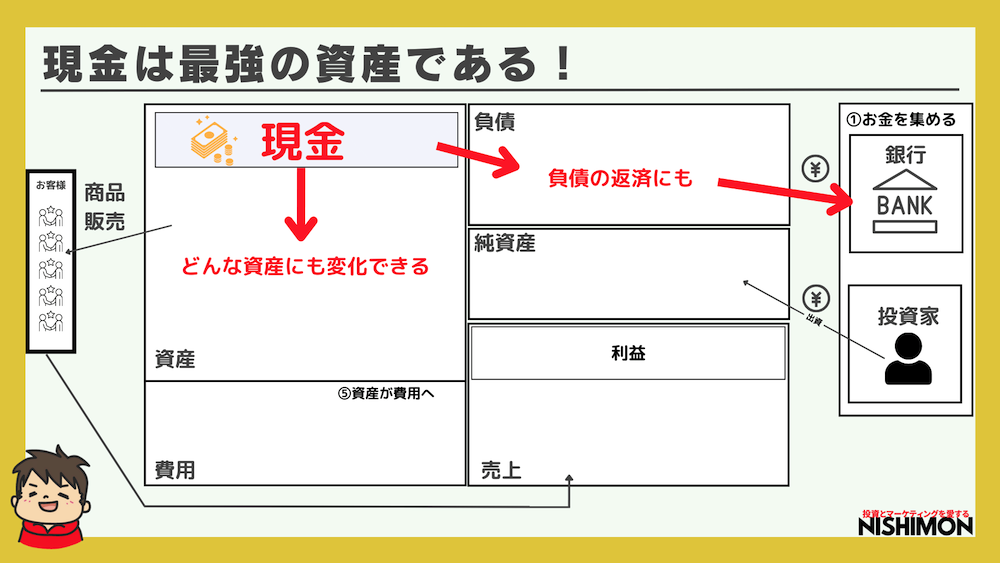

現金が最強の資産(キャッシュイズキング)

現金は最強の資産です。理由は、どんなものにも交換できるからです。

極端な話、商品開発して在庫たっぷりある自社商品を他社と取引するときに、お金の代わりに、商品と交換しましょうと言った話ってないですよね。

現金があって、入ってくるお金よりも出ていくお金の方が少なければ、基本的に会社は潰れません。

でも、、、

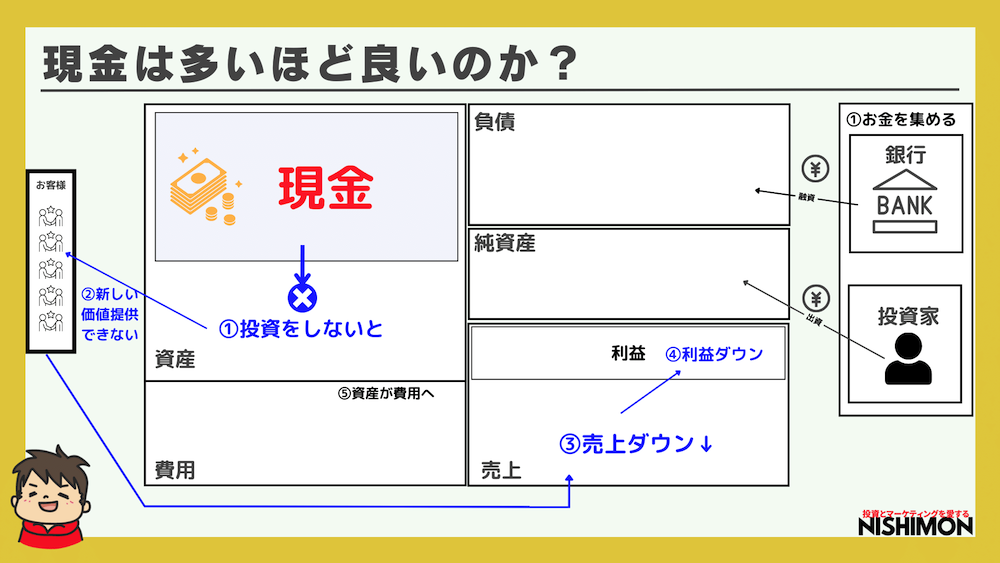

現金は多ければ多いほどいいのか問題

ビジネスの種類によってどのくらいの現金を保有するかは変わりますが、実際に、現金を持って新たな投資をしないと、新しい高付加価値の提供はできません。

そうなると、売上は低迷していき、売上のトップラインは下がるので、利益額は純粋にしぼんでく一方です。

また、現金が多すぎても投資家(株主)は喜びませんよね。

理由は、利益を上げるチャンスを逃して機会損失してるからです。もっと投資して企業の成長を目指し株価を上げてほしいと思うものです。

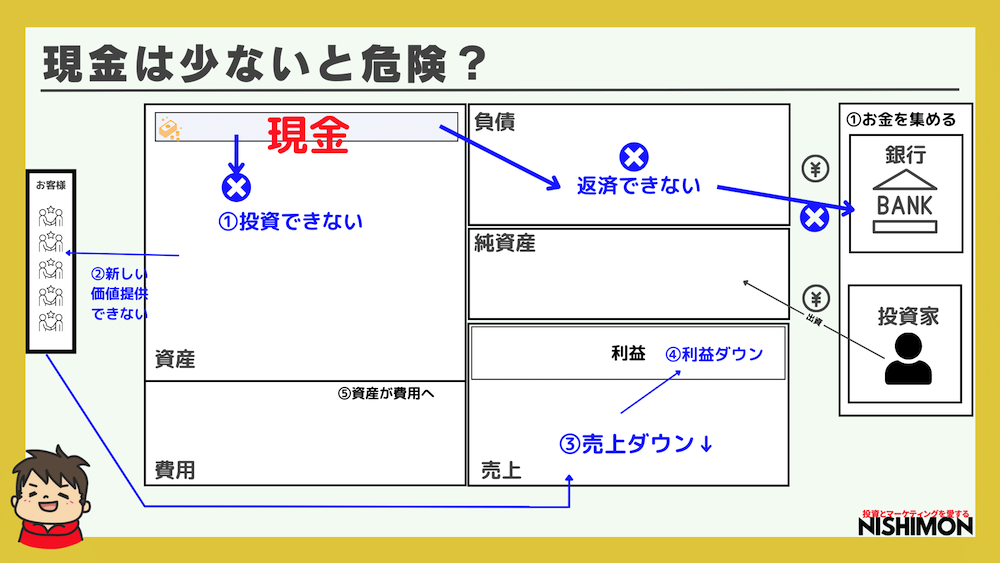

現金は少ないと危険?

現金はある程度持っていないと危険です。

理由は、2点。

- 銀行への利子の返済ができないから

- 新たな投資ができないから

です。

となると、やはり売上ダウンして健全な企業運営ができなくなるのは目に見えています。

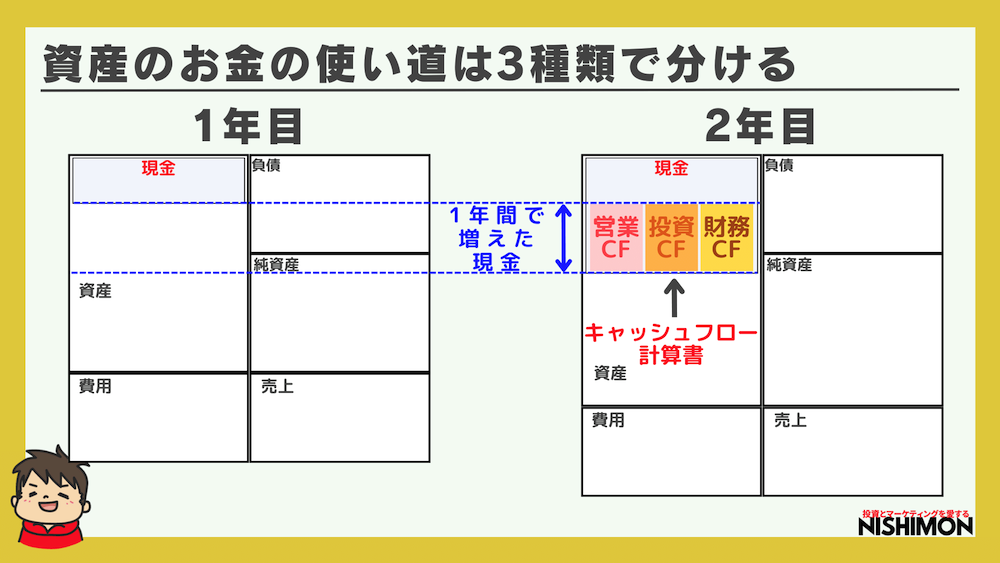

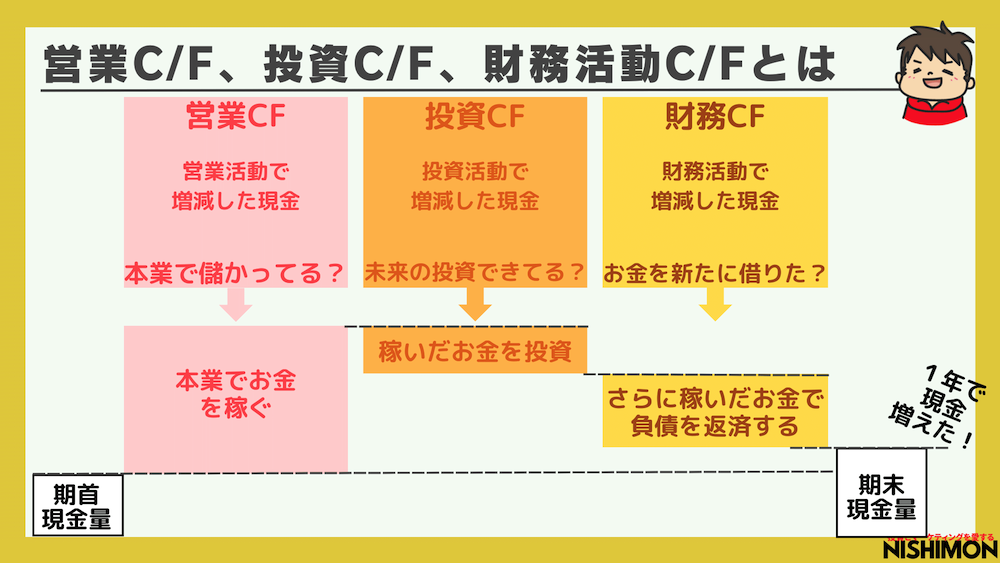

CF(キャッシュフロー計算書)とは

キャッシュフロー計算書はBSで言う、左上の資産の中の現金(1年間)の取り扱い方を示すものです。

現金が1年で増えたのか減ったのか、どんな活動で増えたのか減ったのか知ることができます。

キャッシュフロー計算書は3つの要素で構成されています。

- 営業キャッシュフロー(営業CF)

- 投資キャッシュフロー(投資CF)

- 財務キャッシュフロー(財務CF)

です。

営業CFとは

キャッシュフロー計算書の中で、営業CFが1番重要です。

本業の営業活動で増減した現金の量を表し、本業でちゃんと儲かっているかの判断材料になります。

投資CFとは

投資活動で増減した現金の量を表します。

新しい分野に投資しているかを判断できます。

財務CFとは

財務活動で増減した現金の量を表します。

新たにお金を借りているのかどうかを知ることができます。

財務三表とは何か?

まず順番としては、BSからざっくりと読み込んでいくことになります。現に、決算ではBSから始まります。

その後に、PLを見ていきます。

しかしPLは利益の増減はわかりますが、現金の移動がどうなっているかは分かりません。

そこで、CFです。CFは現金がどのように動いたかを知ることができるものでしたね。このようにPLとCFはBSで繋がっています。

できるだけ難しい言葉を使わず、BS・PL・CFのつながりを解説してみました。

まとめると、

貸借対照表の右側にお金が入る。

銀行からの融資であれば負債へ。

投資家から出資を受けたら純資産へ入ります。

この際には資産の中の左上CSでは財務キャッシュフローがプラスになります。

投資するとバランスシート上においては現金が他の資産に変わります。

なのでBSの資産の中の左上CSでは投資キャッシュフローがマイナスになります。

事業活動を行なっている最中はPLで利益が出ているかを管理します。

事業で利益を出せば当期純利益としてバランスシートの右下純資産に組み込まれます。

この時、CSの営業キャッシュフローもプラスになります。

このような関係になっているのです。

以上、貸借対照表と損益計算書、キャッシュフロー計算書の基本的な見方とつながりを理解できたのではないでしょうか。

わからないという部分がもしあったら、問い合わせやTwitterで質問をお願いします。